Informe de Conectividad a Bordo: La Brecha Entre las Expectativas IFC y la Realidad

El mercado de conectividad en vuelo se proyecta que alcance los 19.000 millones de dólares en 2033. Este informe cubre los costes reales, los requisitos de ancho de banda y las decisiones de arquitectura de conectividad que las aerolíneas deben tomar, y dónde los enfoques solo satelitales se quedan cortos.

Conclusiones clave

- Un vuelo de largo radio en fuselaje ancho requiere aproximadamente 470 Mbps para servir a todos los pasajeros — los sistemas LEO actuales entregan entre 100 y 350 Mbps. La brecha es estructural, no temporal: añadir capacidad sin gestionar la demanda no la cierra. (Moment IFC Report 2025, modelado a partir de datos de Arcom/Arcep y Viasat)

- Una arquitectura IFE híbrida reduce el consumo de ancho de banda satelital entre un 70 y un 90% en rutas de fuselaje estrecho. Almacenar contenido y servicios localmente — reservando la capacidad satelital para usos en tiempo real — es el único modelo económicamente sostenible para garantizar una calidad de conectividad constante a bordo. (Moment IFC Report 2025)

- Los costes de hardware oscilan entre 250.000 y 500.000 dólares por aeronave, con tarifas de servicio mensuales de entre 500 y más de 50.000 dólares. El retorno depende enteramente de si la aerolínea genera ingresos desde la capa de conectividad — los operadores sin arquitectura de monetización están financiando la infraestructura de su ISP, no su propia cuenta de resultados. (Moment IFC Report 2025)

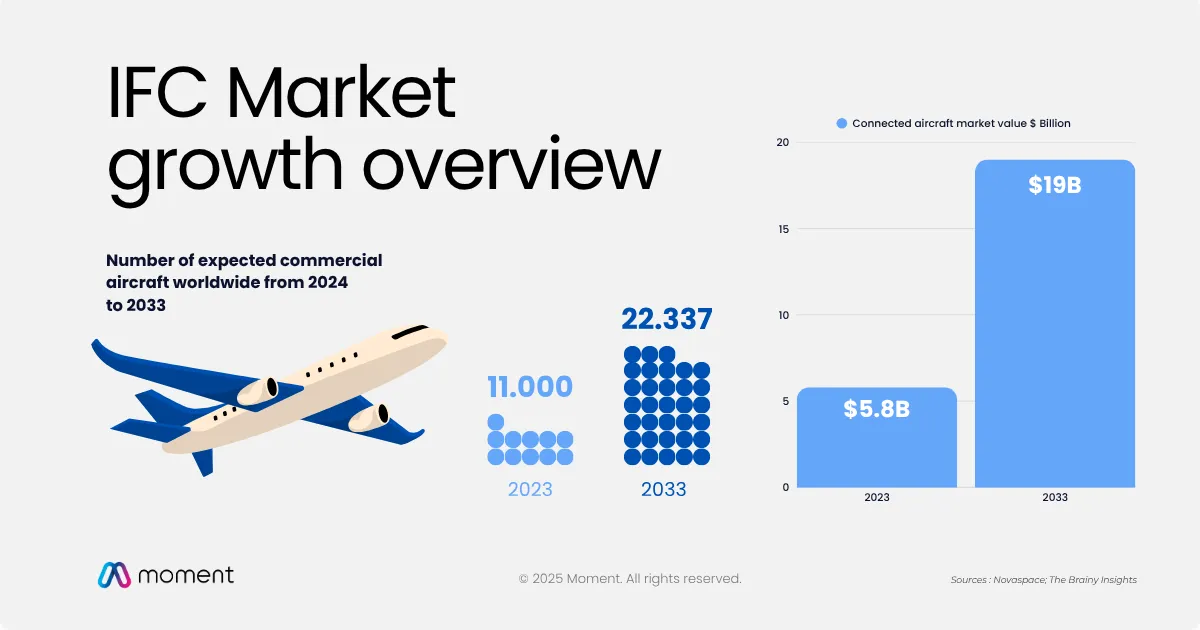

- El mercado de aeronaves conectadas superará los 19.000 millones de dólares en 2033, frente a los 5.800 millones de 2023. Las aerolíneas que definan ahora su arquitectura de conectividad tendrán una ventaja estructural en costes y experiencia sobre las que tomen decisiones reactivas bajo la presión de los pasajeros. (Novaspace / The Brainy Insights)

- La congestión satelital, las restricciones regulatorias y las brechas de cobertura convierten la estrategia de proveedor único en una responsabilidad comercial en redes de rutas globales. La mayoría de las aerolíneas que operan a nivel internacional necesitan múltiples ISPs — lo que hace de la gobernanza de un portal propio del operador la capa crítica que falta. (Moment IFC Report 2025)

El mercado de conectividad en vuelo crece. La brecha entre expectativa y entrega no se cierra con suficiente rapidez.

Más de 11.000 aeronaves comerciales estaban equipadas con conectividad en vuelo en 2024. Se proyecta que ese número alcance 22.337 en 2033. El mercado de aeronaves conectadas, valorado en 5.800 millones de dólares en 2023, se espera que supere los 19.000 millones en 2033 (Novaspace, The Brainy Insights), impulsado por la creciente demanda de Wi-Fi en aerolíneas y la conectividad de aeronaves como servicio estándar.

Los pasajeros de hoy esperan la misma experiencia digital en el aire que en tierra: streaming de vídeo HD, videollamadas, televisión en directo, mensajería. Esa expectativa no va a cambiar. Lo que las aerolíneas navegan es la brecha entre lo que los pasajeros quieren y lo que la infraestructura actual puede ofrecer de forma realista.

Este informe mapea esa brecha a través de la tecnología, el coste, el ancho de banda y la arquitectura, y describe el enfoque estratégico que permite cerrarla.

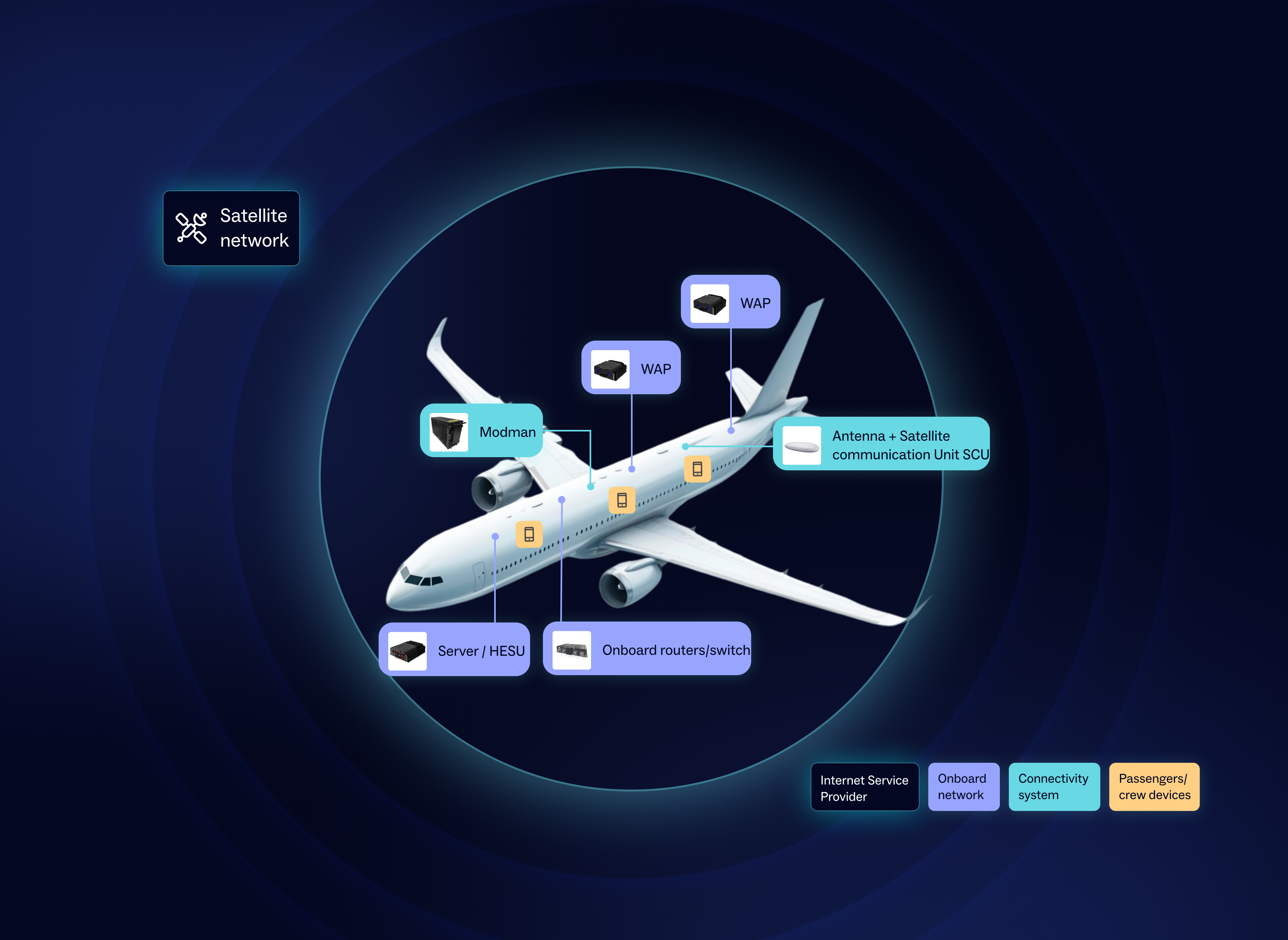

Cómo funciona la conectividad en vuelo: ATG, LEO y GEO

Para habilitar la conectividad en vuelo, las aerolíneas deben elegir la infraestructura adecuada en función de su red de rutas, tipo de flota y objetivos de servicio. Tres tecnologías dominan el mercado.

ATG (Air-to-Ground) conecta las aeronaves a torres terrestres. Baja latencia (20-100 ms), infraestructura más sencilla, rentable, pero limitado a regiones con cobertura terrestre densa y no disponible sobre los océanos. Los límites de ancho de banda de alrededor de 20-40 Mbps lo hacen inadecuado para rutas de alta densidad o de largo recorrido.

LEO (Low Earth Orbit), liderado por Starlink y OneWeb, ofrece muy baja latencia (20-40 ms), cobertura global incluyendo océanos y polos, y ancho de banda de entre 100 y 350 Mbps por aeronave. La restricción: el seguimiento de satélites requiere antenas complejas a bordo, y la disponibilidad sigue siendo desigual según la región y el entorno regulatorio.

GEO (Geostationary) proporciona cobertura continental amplia con infraestructura madura. Ancho de banda de 70-100 Mbps. La contrapartida: alta latencia (~600 ms) y riesgo de congestión de haz en rutas de mucho tráfico.

La mayoría de las aerolíneas combinan tecnologías según la geografía de sus rutas. Garantizar la cobertura global a menudo requiere trabajar con varios proveedores, lo que añade complejidad operativa y coste.

IFC: una inversión estratégica pero costosa

Instalar conectividad en vuelo no es plug-and-play. Solo los costes de hardware, que cubren antenas, módems e infraestructura de red a bordo, oscilan entre 250.000 y 500.000 dólares por aeronave, según datos de mercado de programas de aeronaves conectadas. Las tarifas mensuales de servicio varían de 500 a más de 50.000 dólares según el ancho de banda y el volumen de datos.

El ROI depende en gran medida del modelo de negocio de la aerolínea, la estructura de rutas y la capacidad de generar ingresos a partir de la conectividad mediante acceso de pago, publicidad o retail. Para las operadoras regionales con rutas de corto recorrido y márgenes más ajustados, el cálculo de la inversión es muy diferente al de un operador de largo recorrido con fuselaje ancho.

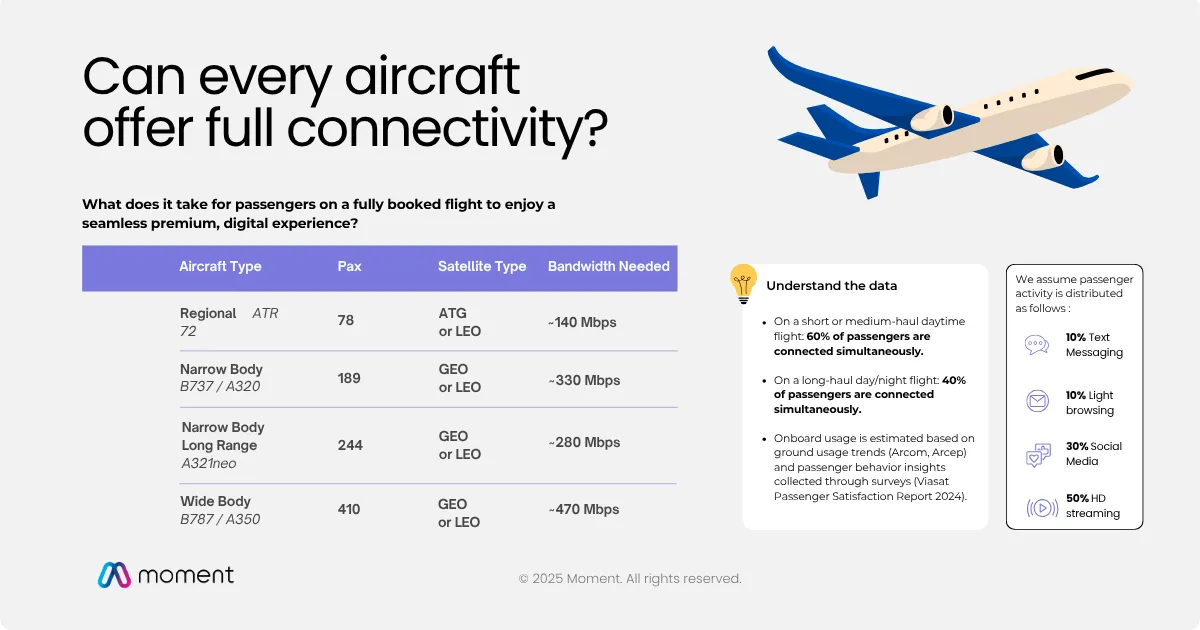

¿Puede cada aeronave ofrecer conectividad total?

El ancho de banda es un recurso compartido. En un vuelo completo, incluso un pequeño número de pasajeros haciendo streaming de vídeo HD ejerce una presión significativa sobre el sistema.

Basándose en una modelización realista del uso de los pasajeros y las tasas de conexión (Arcom/Arcep ground usage trends y Viasat Passenger Satisfaction Report 2024), los requisitos de ancho de banda por tipo de aeronave son claros:

Un ATR72 regional (78 pax) necesita aproximadamente 140 Mbps. Un fuselaje estrecho B737/A320 (189 pax) necesita aproximadamente 330 Mbps. Un fuselaje ancho B787/A350 (410 pax) necesita aproximadamente 470 Mbps.

Incluso los proveedores de satélites LEO más avanzados promocionan velocidades de 100-350 Mbps por aeronave. Un vuelo de largo recorrido con fuselaje ancho totalmente conectado requiere un ancho de banda que los sistemas más avanzados actuales no pueden entregar de forma consistente.

Esta es la restricción operativa que define la estrategia IFC en 2025. Requiere una respuesta estructural, no una mejora de ancho de banda.

Limitaciones actuales de la conectividad en vuelo

Escalar la conectividad en flotas globales tropieza con seis restricciones estructurales que ninguna tecnología ha resuelto por sí sola.

Límites de ancho de banda. La mayoría de los sistemas IFC actuales entregan 10-100 Mbps. Incluso las redes LEO avanzadas tienen dificultades para garantizar 1 Gbps dedicado por aeronave cuando varios aviones operan bajo el mismo haz.

Congestión satelital. Con más de 14.000 vuelos comerciales en el aire simultáneamente, la saturación de la red es un desafío creciente que degrada la calidad del servicio en horas pico.

Brechas de cobertura. Las constelaciones LEO están aún en despliegue. Las rutas de largo recorrido como Nueva York a Hanoi requieren múltiples transferencias de satélite entre proveedores, añadiendo complejidad y coste.

Restricciones regulatorias. El acceso a internet por satélite requiere autorización regulatoria nacional en cada territorio. La disponibilidad de cobertura no implica autorización de servicio.

Peso. Las antenas, módems y cableado añaden un peso de hardware significativo, lo que afecta al consumo de combustible, en particular en aeronaves más pequeñas donde cada kilo cuenta.

Exposición a ciberseguridad. La creciente conectividad aumenta la superficie de ataque, desde la interceptación de datos de pasajeros hasta amenazas que alcanzan los sistemas a bordo a través de redes mal aseguradas.

La respuesta estructural: arquitectura IFE híbrida y de conectividad

La respuesta que emerge en el sector es un modelo híbrido, que combina la conectividad satelital con sistemas integrados a bordo para gestionar la demanda de ancho de banda en lugar de simplemente añadir capacidad.

Para una arquitectura IFE híbrida, los sistemas integrados gestionan el contenido almacenado localmente, los pedidos de comida, la información de vuelo y el retail. El ancho de banda satelital se reserva para los servicios en tiempo real: mensajería, navegación, pagos y streaming premium. En un vuelo de corto recorrido con fuselaje estrecho, este enfoque reduce el consumo de ancho de banda un 70-90% en comparación con un modelo totalmente en la nube.

Los beneficios operativos son medibles: menores costes recurrentes de ancho de banda, mayor calidad de servicio predecible independientemente de la carga de pasajeros y una experiencia de marca que la aerolínea controla en lugar del ISP. Una estrategia de conectividad en vuelo bien configurada comienza con esta decisión arquitectónica. La capa del Wi-Fi portal gobierna el acceso, la monetización y la seguridad en toda la arquitectura.

Lo que esto significa para los equipos de IFE, ingeniería y conectividad de aerolíneas

El mercado de aeronaves conectadas se duplica para 2033. Las aerolíneas que definan su arquitectura de conectividad ahora tendrán una ventaja estructural en costes y experiencia sobre las que tomen decisiones reactivas bajo la presión de los pasajeros.

El informe completo incluye modelización de ancho de banda por tipo de aeronave, análisis de coste por pasajero en diferentes configuraciones de flota, un benchmark de precios Starlink y un marco para evaluar arquitecturas IFE híbridas y de conectividad. Utilizado por responsables de IFE, equipos CAMO y responsables de ingeniería en aerolíneas que evalúan sus soluciones de conectividad en vuelo. Descarga gratuita. Práctico, no teórico.

Preguntas frecuentes

¿Por qué los pasajeros valoran mal el Wi-Fi a bordo incluso cuando la conectividad está disponible?

Porque el ancho de banda es un recurso compartido. En un vuelo de fuselaje estrecho con todos los asientos ocupados, el sistema necesita aproximadamente 330 Mbps para servir a todos los pasajeros — la mayoría de los sistemas IFC entregan entre 10 y 100 Mbps. El resultado es una velocidad degradada en los momentos de mayor uso, independientemente de lo que indique el acuerdo de servicio sobre la capacidad disponible. Que la conectividad esté "activa" y que sea utilizable son dos cosas distintas. Las aerolíneas que gestionan la demanda de ancho de banda — en lugar de limitarse a comprar más capacidad — obtienen de forma consistente una mayor satisfacción del pasajero por dólar invertido.

¿Qué esperan los pasajeros del Wi-Fi a bordo en 2025?

Los pasajeros esperan la misma experiencia que tienen en tierra: streaming HD, mensajería y navegación sin interrupciones. Aproximadamente el 80% considera ahora el Wi-Fi a bordo esencial, a la par que la comodidad del asiento. El cambio crítico es que las expectativas ya no se comparan con el "Wi-Fi a bordo" — se comparan con la 4G/5G en tierra. Las aerolíneas que no puedan cumplir ese estándar de forma fiable se enfrentan a un impacto medible en el NPS de las rutas conectadas.

¿Cuál es la arquitectura más eficaz para la conectividad a bordo en 2025?

Un modelo híbrido: los sistemas embebidos gestionan el contenido almacenado localmente, el pedido de comida, el comercio y la información de vuelo; el ancho de banda satelital se reserva para los servicios en tiempo real. Este enfoque reduce el consumo de ancho de banda entre un 70 y un 90% en rutas de fuselaje estrecho en comparación con un modelo totalmente en la nube, reduce los costes recurrentes y ofrece una experiencia constante al pasajero independientemente de cuántos estén conectados simultáneamente. Además, es agnóstico en cuanto al ISP — la aerolínea controla la experiencia en lugar del proveedor.

¿Cuánto cuesta instalar conectividad a bordo en una aeronave?

Solo los costes de hardware — antenas, módems e infraestructura de red a bordo — oscilan entre 250.000 y 500.000 dólares por aeronave. Las tarifas de servicio mensuales varían de 500 a más de 50.000 dólares según el volumen de ancho de banda y la estructura del plan de datos. Para los operadores regionales en rutas de corto radio con fuselaje estrecho, el cálculo de la inversión es muy diferente al de un operador de largo radio con fuselaje ancho: la economía de la ruta, el rendimiento por pasajero y la capacidad de generar ingresos ancilares desde la capa de conectividad determinan si la inversión se autofinancia.

Discover our latest reports

¿Listo para redefinir su camino con soluciones innovadoras?

Impulse su transformación digital con Moment